고정 헤더 영역

상세 컨텐츠

본문

SMALL

📌 핵심 요약

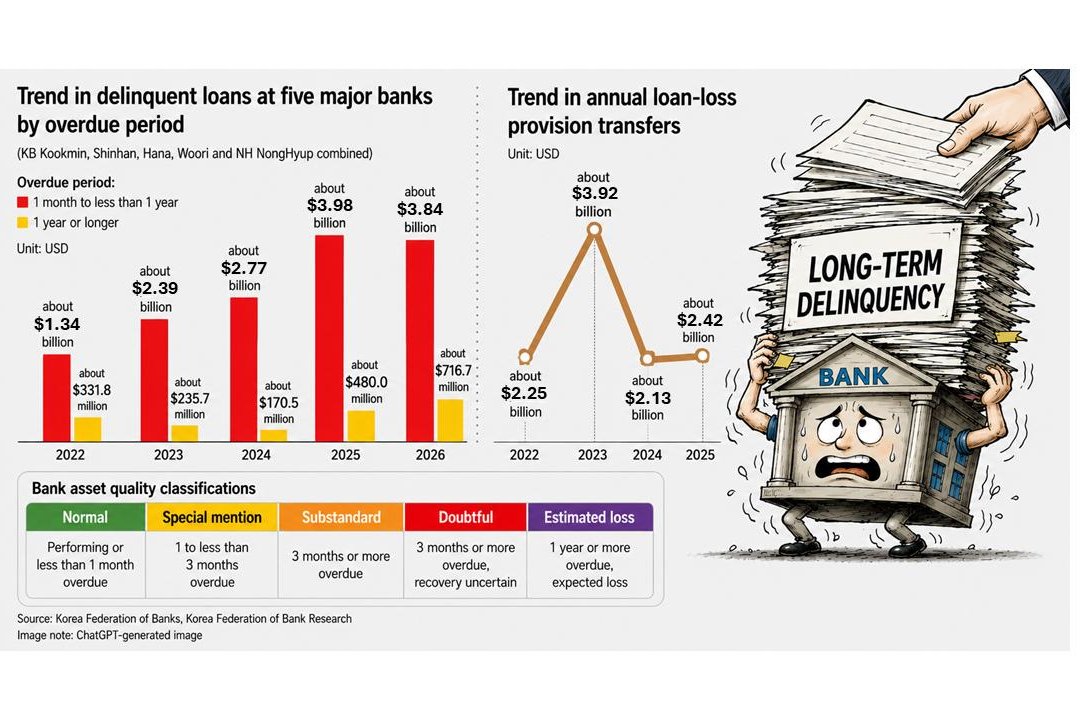

한국의 주요 시중은행들이 1년 이상 연체된 장기 대출이 1조 원(약 7억 1,600만 달러)을 넘어 압박을 받고 있다.

South Korea's major commercial banks are facing growing pressure from a sharp rise in long-overdue loans, with the amount of loans unpaid for more than one year exceeding 1 trillion won, or about $716 million, in the first quarter.

1년 미만 연체 대출도 6조 원(약 38억 4,000만 달러) 수준에 이르러 기업 차입자들의 부채 위험이 심화되고 있다.

Loans overdue for less than one year, which could later worsen into long-term delinquencies, also approached 6 trillion won, or about $3.84 billion. The increase suggests that borrower distress is deepening, especially among corporate borrowers, despite banks' efforts to dispose of nonperforming loans.

장기 연체 급증 배경

코로나19 특례 대출의 만기가 순차적으로 종료되면서 차입자들의 연체 부담이 가중되고 있다. 특히 2024·2025년에 신규 연체 대출이 급증하면서 장기 연체 비중이 크게 늘었다. 금리 상승과 국내 경기 둔화가 맞물리면서 기업들의 상환 능력이 약화됐고, 건설·부동산 임대 등 경기 민감 부문에서 부실이 지속되고 있다. 이러한 구조적 요인이 복합적으로 작용해 장기 연체 규모가 전년 대비 49.3% 상승해 1조 원을 넘어섰다.

은행의 손실충당금 부담

연체 기간이 길어질수록 회수 가능성이 낮아지면서 은행은 더 높은 비율의 손실충당금을 설정해야 한다. 현재 장기 연체 대출이 1년 이상 지속될 경우 100% 충당, 3개월 이상 50% 충당, 1년 미만 20% 충당이 요구된다. 2022년에는 3.5조 원 규모의 충당금을 적립했지만, 2023년에는 6조 원 이상을 적립하면서 순이익 성장률이 2.6%로 급감했다. 연체가 지속되면 충당금 부담이 다시 증가할 위험이 존재한다.

금리 인상과 향후 전망

한국은행이 하반기에 기준금리를 추가 인상할 경우 차입자들의 이자 부담이 더욱 커진다. 금리 상승은 은행채 금리와 대출 금리 모두를 상승시켜 기업들의 재무구조를 악화시킨다. 이로 인해 기존 연체 대출이 더 오래 머무를 가능성이 높아지고, 신규 연체가 발생할 위험도 커진다. 분석가들은 자산건전성 관리가 은행 실적에 결정적인 영향을 미칠 것이라 전망한다.

리스크 관리와 정책 제언

은행들은 장기 연체 확대를 막기 위해 신규 대출 심사 기준을 강화하고, 부실 채권 매각을 신속히 진행해야 한다. 또한, 기업 차입자들의 재무 건전성을 모니터링하고, 필요시 구조조정 지원 방안을 모색해야 한다. 정책 차원에서는 금리 인상 시점과 규모를 신중히 조절해 금융시장 충격을 최소화하고, 중소기업 지원책을 확대해 연체 위험을 분산시킬 필요가 있다. 궁극적으로 은행이 새로운 부실을 예방하면서 기존 부실을 효율적으로 정리할 수 있는 체계적인 위험 관리가 요구된다.

LIST

'시사' 카테고리의 다른 글

| 🔥 한국 선거 현장 영상, 중국 간섭 주장에 악용된 진실은? (0) | 2026.06.05 |

|---|---|

| 🔥 전국 선거 현장 긴급 신고 213건, 혼란·폭력·투표 방해 상황 전격 분석 (0) | 2026.06.04 |

| 🔥 하림그룹 내부 거래 938억 달러·불공정 의혹 재점화! (0) | 2026.06.04 |

| 🔥 위에르 카이시, “북한은 한국인이지만 공산주의에 침식됐다” 경고 (0) | 2026.06.04 |

| 🔥 북한, 새로운 핵연료 공장 공개… 핵무기 역량 급증 (0) | 2026.06.04 |